抑制企業高污染高耗能行為,鼓勵防治污染綠色節能

用雙向調節促綠色發展(美麗中國)

|

|

|

核心閱讀

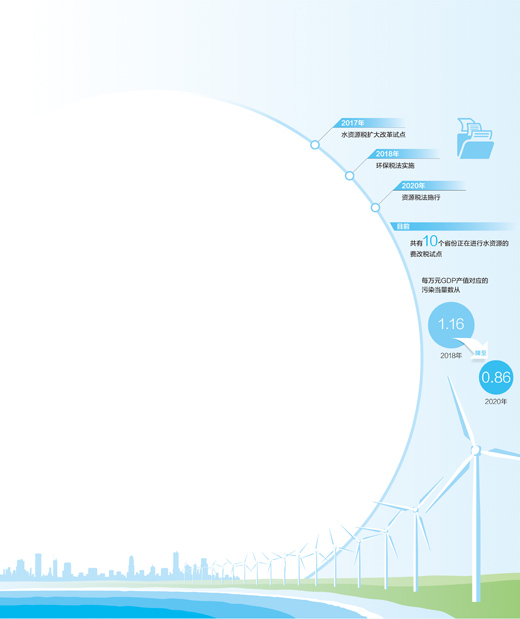

稅收政策在推動綠色發展方面能起到重要作用。水資源稅擴大改革試點,環保稅法實施,資源稅法施行……構建“多稅共治”的綠色稅收體系,一方面能有效抑制企業高污染高耗能行為,另一方面也有利於鼓勵企業節能減排,推動綠色消費,雙向調節助力生態環境保護。

吉林省一家石化公司自2018年以來陸續投入7.3億元用於環保達標及減排。該公司財務負責人韓鬆林說:“是稅收優惠政策支持,給了我們加大環保投入的信心,2021年我們共享受環保稅減免197萬元。”

國家稅務總局發布的數據顯示:環保稅法實施以來,每萬元GDP產值對應的污染當量數從2018年的1.16下降到2020年的0.86。2020年,北京等10個水資源稅試點省份取用地下水水量佔征稅范圍內總用水量的比例為33.5%,比改革前的2016年下降8個百分點。“以環保稅為主體的綠色稅收體系帶來了明顯的節能減排效應。尤其是相關減稅優惠政策,有效引導企業從被動減排向主動減排轉變,激發了企業綠色發展的積極性。”國家稅務總局財產和行為稅司司長練奇峰說。

探索循環經濟發展之路,致力綠色發展

在河南一家煤化工企業的廠區,看得到蔥蔥林木,聽得見聲聲鳥鳴。近年來,該企業先后實施了脫硫脫硝、揮發性有機物收集治理等多個環保項目,探索“加煤不見煤,出焦不見焦”的循環經濟發展之路。“環保稅額大小完全取決於排污量多少,想要減少稅負,必須加大節能減排力度。”該企業財務負責人李玉甫說。

2018年,環保稅法正式實施,從源頭上激勵企業加強節能減排。“2018年以來,公司在環保治理設施上累計投入3億元,廢氣等污染物排放量逐年遞減,其中2020年污染物排放量同比減少約60%,相對應繳納的環保稅同比減少54%。2021年上半年,排放應稅污染物同比減少87.4%,繳納環保稅同比減少72.6%。”李玉甫說。

“稅收政策在推動綠色發展方面能起到重要作用。”北京國家會計學院教授李旭紅說,一方面通過稅收政策調節抑制污染、減少排放,比如環保稅對污染物排放征稅,會增加企業污染排放的稅收成本,抑制企業高污染高耗能行為﹔另一方面,針對污染防治、綠色節能等行為提供稅收優惠政策,減輕企業稅費負擔,有助於促使企業通過技術改造、產能升級積極尋求綠色發展。

從節約資源到綠色消費,綠色稅收影響更廣

2017年,我國在北京、天津、山西、內蒙古、山東、河南、四川、陝西、寧夏等9省份啟動水資源稅擴大改革試點,連同之前首先開展改革試點的河北省,目前共有10個省份正在進行水資源的費改稅試點﹔2018年,環保稅法實施﹔2020年,資源稅法施行……近年來,一系列綠色稅制改革扎實有序推進。中央財經大學教授樊勇表示,隨著一項項改革舉措落地,稅務部門逐步構建起實行稅收激勵與實施稅收限制“雙向用力”,資源開採、消耗、污染排放、循環利用、進出口等“多環相扣”,資源稅、環保稅、企業所得稅等“多稅共治”的綠色稅制體系。

引導資源節約。“共伴生礦、低品位礦、尾礦產品資源稅減征50%的優惠政策,激勵我們提高資源利用率,堅持綠色轉型發展。”黑龍江一家銅業公司負責人說。

促進綠色消費。“最近我剛買了新能源汽車,不僅購車方便快捷,還享受到新能源汽車購置補貼和免征車輛購置稅的政策。”廣西柳州市民李藝說。柳州市稅務局車輛購置稅征收管理分局負責人介紹,車購稅是按照總車價不含增值稅的10%進行征收,一台10萬元的新能源汽車免繳車購稅可為車主節約1萬元。

助力環境改善。“傳統污泥的填埋方式成本高,處置效果也有限。”福建廈門一家電力公司負責人說,2018年至2020年,該公司累計享受環保稅稅收優惠1284萬元,受益於此,公司有更多資金投入研究污泥處理。2021年3月,公司燃煤耦合污泥發電技改項目商業試運行,日處置污泥可達1000噸,經過高溫鍋爐焚燒的污泥轉化為粉煤灰,成為建筑需要的原材料,實現城市污泥變廢為寶的循環發展。

從辦稅流程優化到征管更智能,稅收服務為企業“綠化”減負

“公司主要經營硅石開採、加工和銷售,涉及納稅申報事項較多。因為稅種多、申報屬期不同,之前每次都得逐個點開相應稅種申報頁面,特別怕漏報。”大連一家礦業公司財務負責人寇曉霞說:“‘十稅合一’申報后,從‘財產和行為稅申報’端口一鍵進入,10個稅種一目了然,一張申報表完成所有稅種申報。流程的優化,為我們走綠色發展之路減輕了辦稅負擔。”

稅收征管機制不斷完善為綠色發展提供保障。以環保稅為例,污染物排放具有隱蔽性、流動性等特點,針對征收環保稅對污染物排放監測專業技術要求較高等情況,環保稅法科學設定各方責任,形成了稅務征管、企業申報、環保監測、信息共享、協作共治的征管機制。

未來,稅收促進綠色發展還要從哪些方面發力?樊勇認為,應繼續優化環保稅設計,對現行環保稅可適度調整偏低的稅額標准,並適時擴大環保稅的征收范圍﹔另一方面,應結合資源產品價格形成機制,優化資源稅稅率水平和結構。

李旭紅認為,還應協同推進其他稅種綠色化,比如將更多高耗能、高污染、高消費的產品納入消費稅征收范圍,調整偏低應稅消費品稅率,引導綠色消費﹔延續增值稅、企業所得稅中有關資源綜合利用、節能節水和環境保護的優惠政策等。同時不斷健全環保稅、資源稅等的征管協作機制,優化納稅服務。

《 人民日報 》( 2022年01月17日 14 版)

分享讓更多人看到

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139 | 廣播電視節目制作經營許可証(廣媒)字第172號

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2022 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量