手机看新闻

手机看新闻 分享到人人

分享到人人

酝酿多时的环境保护费改税,终于取得阶段性成果。日前,国务院法制办就财政部、国家税务总局、环境保护部起草的《中华人民共和国环境保护税法(征求意见稿)》(以下简称《征求意见稿》),向社会公开征求意见。

由排污收费改为征收环保税,环境保护税的征收范围、税率、征收管理体制等,既影响到企业的生产经营,又关系能否更好地促进生态环境改善,为社会所广泛关注。就《征求意见稿》的有关规定,采访了有关专家进行深入解读。

清费立税强制力度更大

设立环境保护税是中央的一项既定部署。“十二五”规划纲要提出,开征环境保护税。十八届三中全会《决定》在部署深化财税体制改革时,明确提出“推动环境保护费改税”。《深化财税体制改革总体方案》将税制改革重点锁定6大税种,其中就包括建立环境保护税制度。

“环境保护税法制定工作的推进,是深化财税体制改革和落实税收法定的重要工作,也是全面推进改革和全面推进依法治国的重要内容。”北京大学财经法研究中心主任刘剑文说。

环境保护税是通过税收手段将环境污染和生态破坏的社会成本内部化到生产成本和市场价格中去,再通过市场机制分配环境资源的一种经济手段。制定环境保护税法,目的在于保护和改善环境,促进社会节能减排,推进生态文明建设。

“当前我国经济发展与资源环境的矛盾日益尖锐。尤其是一些地方,在发展过程中片面追求GDP,牺牲了环境,带来严重的社会问题。税收的强制性比收费力度更大,有必要清费立税,通过环境保护税法进行调节、约束。”刘剑文说。

《征求意见稿》规定,环境保护税的纳税人,为在中华人民共和国领域以及管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者。

对于纳税人的这个规定,主要是与排污费有关规定相衔接。2015年1月1日起施行的新环境保护法规定,排污费的缴纳人为排放污染物的企业事业单位和其他生产经营者。

“环境保护税强调的就是‘污染者付费’和‘污染者担责’的原则。”中国政法大学环境资源法研究所所长王灿发表示。

超标超量排放加倍征收

在税率方面,《征求意见稿》采用固定税额的办法,从量计征,而非从价计征。“《征求意见稿》规定的税额标准与现行排污费的征收标准基本一致,主要是考虑了纳税人的承受能力,防止因大幅度提高标准而超过纳税人承受范围。”刘剑文说。

《征求意见稿》考虑了不同地区情况差异,对税额调整问题作出规定:省级人民政府可以统筹考虑本地区环境承载能力、污染排放现状和经济社会生态发展目标要求,在规定的税额标准上适当上浮应税污染物的适用税额,并报国务院备案。

为落实《大气污染防治行动计划》《节能减排“十二五”规划》、新环境保护法等要求,促使企业减少污染物排放,征求意见稿规定,对超标、超总量排放污染物的,加倍征收环保税。对依照环境保护税法规定征收环保税的,不再征收排污费。

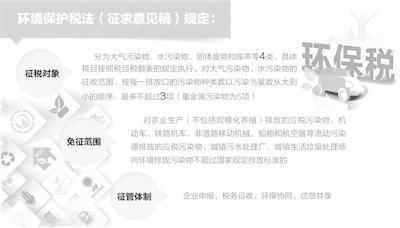

根据《征求意见稿》,环保税的征税对象分为大气污染物、水污染物、固体废物和噪声等4类,具体税目按照税目税额表的规定执行。对大气污染物、水污染物的征收范围,按每一排放口的污染物种类数以污染当量数从大到小的顺序,最多不超过3项(重金属污染物为5项)。省级人民政府可以根据本地区污染物减排的特殊需要,增加同一排放口征收环保税的应税污染物种类数。

对于颇受关注的对二氧化碳排放征税问题,《征求意见稿》未作规定。“是否对二氧化碳征税的问题,现在还在讨论中,是一个有争议的问题,规定进来的时机并不成熟。”王灿发说。

《征求意见稿》还对税收优惠作出规定,对农业生产(不包括规模化养殖)排放的应税污染物,机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放的应税污染物,城镇污水处理厂、城镇生活垃圾处理场向环境排放污染物不超过国家规定排放标准的,免征环保税。纳税人排放应税大气污染物和水污染物低于排放标准50%以上且未超过污染物排放总量控制指标的,省级人民政府可以决定在一定期限内减半征收环保税。

上述税收优惠体现了鼓励减少排放、循环利用以及投资于保护环境的技术和设备等行为,同时对于征税后受影响较大的基础产业或行业给予保护。

刘剑文认为,作为一个新税种,环保税在设立初期应更多考虑我国现实情况,《征求意见稿》规定的税额、征税对象和征税范围总体比较适中,有助于顺利地征收。“开征步骤应采取循序渐进的方式,在实施过程中可以择机扩大范围。”他说。

环保部环境规划院副院长王金南认为,污染物只是环境保护的涉及对象之一,应在全面通盘考虑环境保护问题的基础上,确定环境保护税的征税对象。

税务征收+环保协同

对于征收管理体制,按照“企业申报、税务征收、环保协同、信息共享”的征管模式,《征求意见稿》规定,纳税人向税务机关申报纳税,对申报的真实性和合法性承担责任;对重点监控(排污)纳税人和非重点监控(排污)纳税人进行分类管理;税务机关发现纳税人有申报数据明显不实、逃避纳税等行为的,可提请环保部门审核纳税人的污染物排放情况;环保部门和税务机关建立相关信息共享机制。

根据《征求意见稿》规定,环保部门履行对应税污染物监测、监督和审核确认的职责,协同税务机关做好环境保护税的征收管理工作。

“《征求意见稿》规定由税务部门征收,主要考虑了在执法上更有刚性。征收过程中,税务部门如何配备足够的人力物力、税务和环保部门如何加强协作非常重要。”王灿发说。

王金南认为,未来环保税征收管理体制,尤其是税务部门和环保部门如何协调、配合,有待实施条例进一步规定。

《征求意见稿》没有规定环境保护税收入的用途,也未规定环境保护税归属中央还是地方,会不会影响环保投入、基层环保部门经费保障?“税收收入的用途和归属并不是单行税种法律应规定的内容,其他税种的立法对此也没有规定。这属于财政体制的问题,应由中央和地方收支划分的法律或政策来确定。”刘剑文解释。

对于环境保护税法正式出台的时间表,刘剑文表示,在根据征求意见进一步修改完善后,还需国务院常务会审议通过,然后由国务院提交全国人大审议。“估计在2016年或者2017年出台,2017年出台的可能性更大些。”他说。

恭喜你,发表成功!

恭喜你,发表成功!

!

!